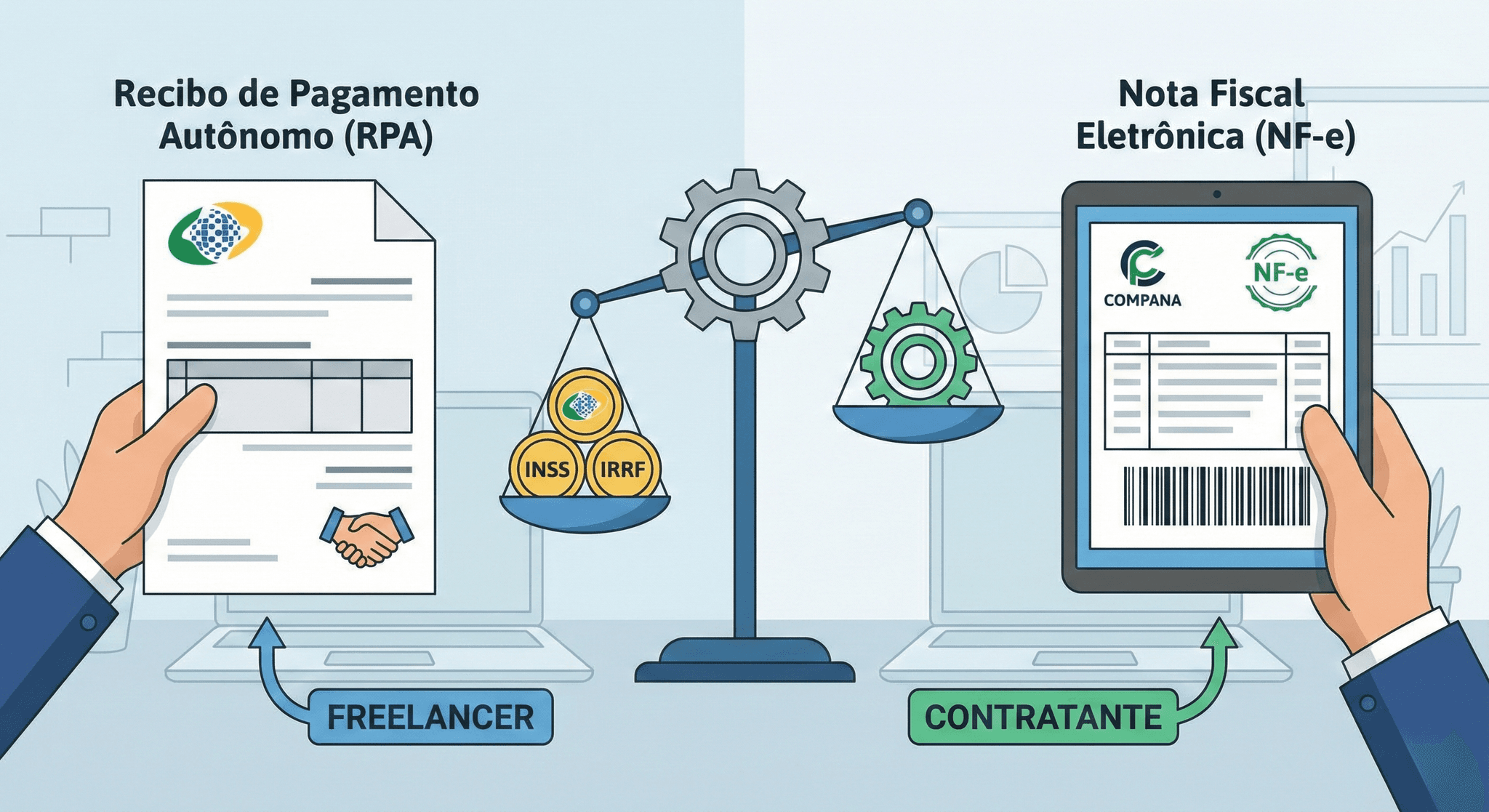

Ao contratar um freelancer ou prestador de serviço, a empresa precisa formalizar o pagamento com o documento fiscal correto. Os dois documentos mais comuns são o RPA (Recibo de Pagamento Autônomo) e a NFS-e (Nota Fiscal de Serviço Eletrônica). A escolha entre eles depende do tipo de prestador: pessoa física (autônomo sem CNPJ) ou pessoa jurídica (PJ com CNPJ).

O que é RPA (Recibo de Pagamento Autônomo)?

O RPA é um documento emitido pela empresa contratante para formalizar o pagamento a um profissional autônomo que não possui CNPJ. É a empresa que emite o RPA, não o prestador. O documento registra o valor bruto, as retenções obrigatórias (INSS, IR e ISS quando aplicável) e o valor líquido pago.

O que é NFS-e (Nota Fiscal de Serviço Eletrônica)?

A NFS-e é emitida pelo prestador de serviço PJ (quem possui CNPJ) através do sistema da prefeitura do seu município. Ela documenta a prestação de serviço, os tributos incidentes e é o documento fiscal oficial para prestações de serviço entre pessoas jurídicas.

Comparativo: RPA vs Nota Fiscal Eletrônica

| Critério | RPA | NFS-e (Nota Fiscal Eletrônica) |

|---|---|---|

| Quem emite | Empresa contratante | Prestador PJ |

| Para quem é usado | Autônomo pessoa física (sem CNPJ) | Prestador pessoa jurídica (com CNPJ) |

| INSS patronal | 20% sobre o valor bruto (pago pela empresa) | Não há INSS patronal |

| INSS do prestador | 11% retido na fonte (limitado ao teto) | Recolhido pelo próprio PJ via DAS ou DARF |

| IRRF | Tabela progressiva (0% a 27,5%) | 1% a 1,5% retido na fonte (quando aplicável) |

| ISS | 2% a 5% (retido pela empresa) | 2% a 5% (incluso na NF ou retido) |

| Custo total para a empresa | Maior (INSS patronal de 20%) | Menor (sem encargos patronais) |

| Complexidade operacional | Alta (empresa calcula tudo) | Baixa (prestador emite a NF) |

| Risco de vínculo empregatício | Mais alto (pessoa física) | Mais baixo (relação entre PJs) |

Quando usar RPA?

- Contratação pontual de profissional autônomo sem CNPJ

- Serviços eventuais e de curta duração (palestras, consultorias pontuais)

- Quando o prestador não tem ou não quer abrir CNPJ

- Profissionais liberais que prestam serviço como pessoa física

Quando usar NFS-e?

- Prestador possui CNPJ (MEI, ME, EPP, etc.)

- Contratos recorrentes e de longa duração

- Serviços contínuos (desenvolvimento, design, marketing, etc.)

- Quando a empresa quer reduzir custos (sem INSS patronal de 20%)

- Quando o objetivo é evitar risco de vínculo empregatício

O RPA custa até 40% mais caro que a NFS-e para a empresa. Isso acontece porque o INSS patronal de 20% sobre o valor bruto é pago integralmente pela contratante, além das demais retenções. Com PJ (NFS-e), não há INSS patronal.

Exemplo prático: custo de pagar R$ 5.000

| Item | Via RPA (autônomo) | Via NFS-e (PJ) |

|---|---|---|

| Valor bruto do serviço | R$ 5.000,00 | R$ 5.000,00 |

| INSS patronal (empresa) | R$ 1.000,00 (20%) | R$ 0,00 |

| INSS retido (prestador) | R$ 550,00 (11%) | R$ 0,00 (PJ recolhe) |

| IRRF estimado | ~R$ 505,64 | ~R$ 75,00 (1,5%) |

| ISS (2%) | R$ 100,00 | R$ 100,00 (na NF) |

| Custo total para empresa | R$ 6.000,00 | R$ 5.000,00 |

| Prestador recebe líquido | ~R$ 3.844,36 | ~R$ 4.825,00 |

Conclusão

Para contratações recorrentes, a NFS-e (via PJ) é mais vantajosa financeiramente e operacionalmente. O RPA deve ser reservado para situações pontuais com profissionais que não possuem CNPJ. Em ambos os casos, é fundamental manter a documentação organizada e as retenções corretas para evitar problemas fiscais.